En el último trimestre del año, la República debe cancelar entre Petróleos de Venezuela (Pdvsa) y el Ministerio de Finanzas US$6.323 millones por vencimientos de deuda externa. Sobre el tema el presidente Nicolás Maduro aseguró la semana pasada que los recursos para cancelar estos compromisos ya están apartados y que el país continuará pagando a tiempo en el mercado internacional.

Sin embargo en la última semana han surgido ciertos temores por parte de los inversionistas de que el Gobierno no pueda cumplir sus compromisos de pago de los bonos pautados.

De tal manera hemos querido escribir el siguiente artículo para aclarar ciertas dudas sobre un escenario de incumplimiento de pago y sus posibles implicaciones. Podemos adelantar que no consideramos probable que se dé esta situación, aun cuando esto implique que se retrasara pagar a las empresas del sector privado. Haremos especial hincapié en los costos que supondría que Venezuela caiga en default, y la importancia de que el Gobierno siga honrando sus compromisos.

¿No quiero o no puedo pagar la deuda?

El default se puede definir como la suspensión de pagos por parte de un ente que había adquirido una obligación con un acreedor. Tanto los acreedores como los deudores pueden ser países o empresas, y la posibilidad de caer en un incumplimiento de pago depende de muchos factores.

Es importante que se haga una diferencia entre disponibilidad de pago y capacidad de pago. La disponibilidad de pago no depende tanto de los recursos que posean el Estado o la empresa, sino de la voluntad que tengan de pagar. Por otro lado, la capacidad de pago está directamente relacionada con la “riqueza de un país” (recursos disponibles para pagar), por lo que a menores recursos mayor es la probabilidad de hacer default.

Cabe destacar que la voluntad de pago del Gobierno actual y pasado ha mostrado un comportamiento favorable, incluso en períodos más duros, como en el del paro petrolero de 2003.

Empresa versus un país.

Cuando hablamos sobre la deuda de una empresa, sabemos que hay un contrato entre las partes: deudor y acreedor. Así, cuando se produce un incumplimiento por cualquiera de las partes, existen instancias a las cuales se puede recurrir para hacer cumplir el contrato y respetar los derechos legales del acreedor. Además, se establecen mecanismos para recuperar total o parcialmente los recursos invertidos en caso de quiebra de la empresa (colaterales, garantías, entre otros).

Cuando se trata de países, también existen contratos en los que se establecen las posibles contingencias que podrían ocurrir y las instituciones a las cuales recurrir en caso de algún “evento”. El problema es que no existe una instancia que haga cumplir a cabalidad los contratos; un problema que se presenta es la imposibilidad de embargar o liquidar los activos de un país.

Esto quiere decir que los acreedores de deuda soberana están expuestos a mayor riesgo que los acreedores locales o nacionales. El consenso al que se ha llegado en la literatura económica es que el mecanismo que hace posible la existencia del mercado de deuda es el “alto costo” que representa para el país deudor un incumplimiento de pago de deuda soberana.

Como recién dijimos, existe un amplio consenso en la literatura económica que indica que los costos asociados a un evento de default disuaden a los deudores a caer en una situación de ese tipo. Lo paradójico es que no hay un consenso sobre cuáles son esos costos.

Las recientes investigaciones económicas han estudiado las implicaciones de un default soberano. He aquí las más importantes:

Implicaciones del default en el crecimiento económico.

Existe una relación negativa entre un evento de incumplimiento de pago y el crecimiento económico, es decir, el hecho de que el Estado no haga frente al servicio de la deuda se asocia con crecimientos negativos del producto interno bruto (PIB). En este sentido, asumir posturas definitivas en torno a esta analogía es complicado; ya que esta relación puede ser espuria; en otras palabras, una recesión económica no necesariamente se produce a raíz de un incumplimiento de pago, sino que depende de muchos otros factores que también podrían motivarla.

En la literatura económica varios estudios han encontrado que el default se asocia con una caída en el crecimiento. Borensztein y Panniza (2008) hallaron que un incumplimiento de pago de la deuda en países en desarrollo acarrea un costo de “decrecimiento” de un punto porcentual del PIB, y que este efecto es de corto plazo. Levy Yeyati y Panniza (2005) encontraron que las crisis económicas preceden los incumplimientos de pago y que estos eventos tienden a ocurrir en el momento más difícil de la recesión.

Default y sistema bancario: el mercado interno también sufre.

En sus inicios, la literatura sobre el tema de default de deuda soberana hacía énfasis en el efecto de un evento de ese tipo sobre los acreedores externos. Sin embargo, resulta que no sólo los inversionistas extranjeros adquieren bonos soberanos, sino que también las instituciones financieras y particulares locales pueden llegar a tener gran parte de su cartera invertida en esos títulos. Estudios recientes sugieren que en Venezuela parece que ese argumento ha venido cobrando cada vez más fuerza, ya que varias empresas públicas han adquirido parte de la deuda del país y de Pdvsa, mientras que instituciones financieras privadas, empresas e individuos venezolanos han adquirido otra fracción importante de los bonos venezolanos, lo cual es una consecuencia directa de la estructura del control cambiario actual.

Lo antes mencionado cobra importancia en el caso de que el Estado se endeude a niveles muy altos y gran parte de esa deuda se coloque en bancos u otras instituciones financieras del país. Por consiguiente, si se diera el caso de que el emisor, en este caso el Estado, tome la decisión de declarar un incumplimiento de pago, el sistema financiero podría verse seriamente perjudicado y se produciría una crisis bancaria o una crisis de crédito (crisis gemelas).

Default y comercio internacional.

Por otra parte, el default de la deuda soberana puede generar restricciones comerciales por parte de los países acreedores tanto en términos de exportaciones/importaciones de bienes y servicios como del otorgamiento de créditos comerciales.

En este sentido, un trabajo reciente de Borensztein y Panizza (2006) muestra que el incumplimiento de pago de deuda soberana tiene costos notables sobre las industrias orientadas a la exportación y que estos efectos perversos que produce el default sobre las exportaciones suelen ser de corto plazo. Asimismo, Borensztein y Panizza (2008) encontraron que el hecho de declarar una deuda soberana en incumplimiento de pago repercute de manera importante en la concesión de créditos comerciales. Ello no obstante, este efecto tiene una duración aproximada de uno a dos años, lo cual sugiere que la incidencia de la declaración del default sobre el otorgamiento de créditos sólo se hace patente en el corto plazo.

Crea fama y acuéstate a dormir.

A nadie le gusta que lo vean como mala paga, porque nadie querrá prestarte dinero, y, en caso de hacerlo, te exigirán muchas condiciones o garantías. En el caso de los países ocurre algo similar.

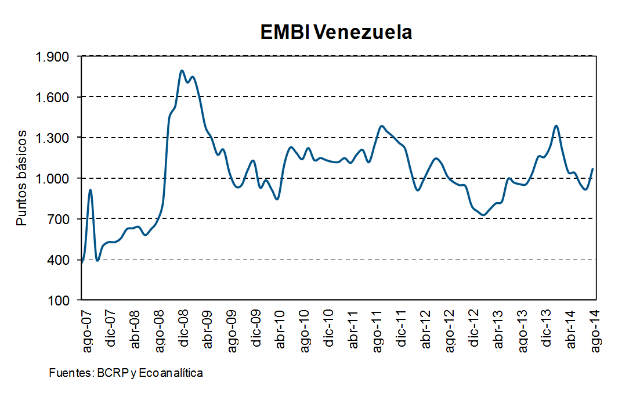

Aunque hoy en día existen acuerdos según los cuales el país que declare un incumplimiento de pago de su deuda será excluido de los mercados de capitales internacionales, dicha exclusión no sería permanente, sino temporal. Al mismo tiempo, la literatura ha encontrado una relación positiva entre la historia de default de los países con los costos de financiamiento, lo cual quiere decir que si dejas de pagar una vez, te van a exigir más intereses, además de imponer más condiciones, cuando estén dispuestos a prestarte de nuevo. Es por ello que cuando los mercados financieros internacionales piensan que un país podría dejar de honrar compromisos financieros, la percepción de riesgo aumenta y el rendimiento que exigen para mantener o comprar un bono de dicho país aumenta.

¿Y los impactos políticos?

Los Gobiernos que declaran default no duran mucho en el poder. De hecho, algunos trabajos llegan a afirmar que los costos políticos en regímenes autoritarios son mayores. Esta relación entre el incumplimiento de pago y el costo político ya la hemos explicado indirectamente. En Ecoanalítica señalamos que dado el impacto negativo de un default en términos de crecimiento, estabilidad financiera y comercio internacional, el bienestar de la población de un país que deje de pagar se verá negativamente afectado en mayor o menor grado.

Lo anterior cobra particular importancia en vísperas de un nuevo año electoral (elecciones parlamentarias en 2015), es por ello que consideramos que un default en el corto y mediano plazo es poco probable. Otro argumento que sustenta que el Gobierno no caerá en default es que la mayor parte de la deuda externa actual se ha emitido durante la administración de Chávez; por lo tanto, el presidente Maduro tiene muy poca posibilidad de utilizar el argumento esgrimido por el presidente Correa de Ecuador, que decidió que el Gobierno declarara la deuda ilegítima por haber sido emitida por Gobiernos anteriores.

El cuento no termina ahí: otras razones para no dejar de pagar.

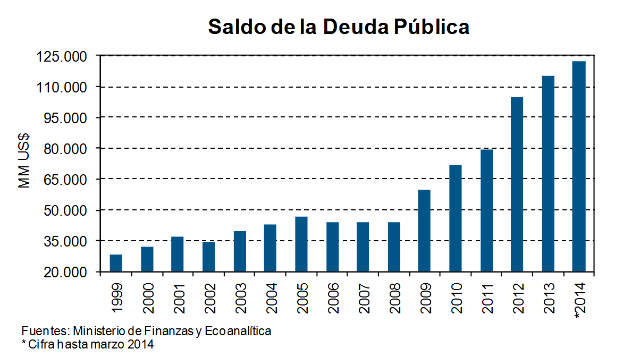

Actualmente alrededor de 63,6% de la deuda pública es interna y está denominada en bolívares, y es probable que aumente en lo que resta de año. Dado que una proporción importante de los ingresos fiscales del Estado venezolano están denominados en dólares, el Gobierno tiene la posibilidad de acudir a una devaluación para así reducir el monto de la deuda interna medida en dólares. Esto es lo que popularmente se llama “licuar” la deuda.

Otro punto a tener en cuenta es la necesidad de recursos que tiene Pdvsa para desarrollar los diversos proyectos que tiene planeados para aumentar su producción. Si se cae en un incumplimiento de pago, se cerrarían los mercados a la estatal petrolera o la República, lo que retrasaría o paralizaría dichos proyectos.

También el Gobierno mantiene una cantidad de recursos en fondos extraordinarios (US$ 9.300 millones a julio de 2014), y esto apuntala su capacidad de pago. En este último punto es importante señalar que la disminución en los últimos meses de los recursos del Estado (así como la disminución en la asignación de divisas) es un indicio de que el Gobierno asignará recursos a los compromisos externos próximos a vencer.

Para Ecoanalítica no hay duda de que se realizará el pago a finales de este año. No obstante el país seguirá enfrentando una grave crisis debido a la contracción de la economía y a los altos niveles de escasez e inflación, consecuencia de un modelo económico que ha destruido el sistema de precios relativos. Por lo tanto, el escenario económico seguirá empeorando si no se toman los correctivos necesarios, ausentes hasta la fecha.

Por Asdrúbal Oliveros / ProDavinci