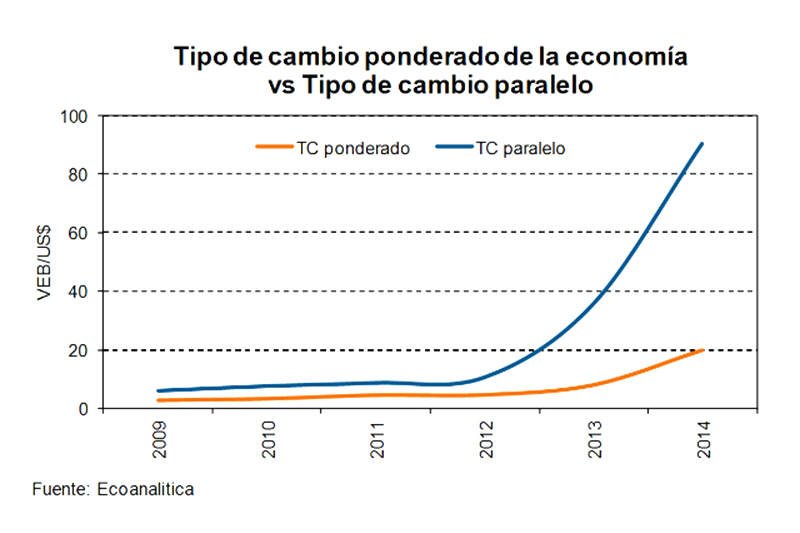

Luego de finalizar un turbulento 2014, uno de los elementos de mayor preocupación para los agentes económicos en este 2015, además de la caída de los precios petroleros, ha sido la agresiva depreciación del tipo de cambio no oficial. A cierre de 2014, el bolívar se depreció 63,0%, pero solo en el último par de meses del año, la depreciación alcanza 41,1%.

Una razón estructural

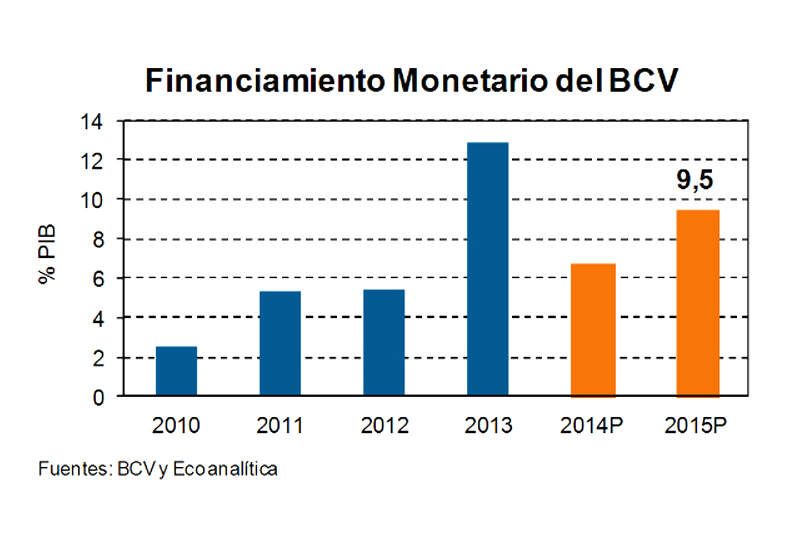

Al revisar las cifras del sector público restringido (SPR) se observa que en 2013, según las estadísticas oficiales, el déficit cerró en 16,9 puntos del Producto Interno Bruto (PIB). Nuestro estimado es que este 2014 el SPR alcance 19,6 puntos del PIB. El nivel del déficit fiscal no solo es desproporcionado, sino preocupante. Según nuestros cálculos, en 2013, el financiamiento monetario desde el BCV (esto es, creación artificial de dinero) alcanzó 12,9 puntos del PIB y este año, nuestras proyecciones apuntan a 6,7 puntos del PIB. Esto representa 76,3% y 34,1% del total del tamaño del déficit fiscal de todo el sector público.

Esto es lo que en Ecoanalítica hemos llamado la madre de todos los desequilibrios, pues esta emisión artificial de dinero presiona los precios al alza (vía demanda) y, por ende, el tipo de cambio no oficial. De hecho, el tipo de cambio no oficial en un mercado de divisas oficial fuertemente controlado se vuelve una válvula de escape. Este punto es clave para entender la tendencia de cara a 2015: no puede pensarse en una reducción de la brecha entre la tasa de cambio oficial y la paralela en un contexto de indisciplina fiscal como el que vive Venezuela. En otras palabras, una estrategia creíble para estabilizar el mercado paralelo (¿o pulverizarlo?) pasa por racionalizar el gasto público.

La coyuntura también suma

Además del factor estructural, la escalada en el mercado paralelo también se ve afectada por factores coyunturales, a saber:

- Caída en la liquidación de Sicad II, de US$50 millones/día en junio (el mes con el mejor desempeño de este sistema) a US$19,9 millones/día en las primeras dos semanas de diciembre (última cifra que disponemos). Este factor es clave, pues desde su creación, Sicad II se convirtió en una especie de “bisagra” entre el mercado oficial y el alternativo o paralelo.

- Cencoex también ha recortado sus niveles de liquidación. Una caída en torno a 10,0%, cuando se compara lo liquidado en el primer semestre de este año (alrededor de US$80 millones por día) con lo liquidado en la segunda mitad del año. A este factor tiene que agregarse el hecho de que las liquidaciones por Sicad I también se han reducido.

- El segmento corporativo, que había estado aletargado, es un factor clave, ya que está demandando una cantidad significativa de divisas para cobertura, lo que presiona al alza el tipo de cambio en un mercado atomizado.

- El elemento estacional que implica el cierre del año y las mayores erogaciones de gasto público (vía créditos adicionales) y de empresas (bonificaciones y utilidades).

- El papel de las expectativas. La percepción del mercado de un Gobierno que no tiene idea de qué hacer para enfrentar la crisis acentúa la necesidad de cubrirse; además, ante la caída de los precios petroleros, los agentes económicos asumen que la devaluación es inminente y que la restricción de divisas será mayor.

La guinda

A todos estos factores que presionan al alza el llamado “dólar paralelo” se tiene que sumar el hecho de que la cotización que se usa como marcadora es de frontera y es obvio que esta tiene limitaciones. No solamente porque este tipo de cambio deja por fuera operaciones más sofisticadas que está haciendo el segmento corporativo, sino también porque la dinámica fronteriza en Venezuela está fuertemente distorsionada por el fenómeno del contrabando. Claro está, dado que el Ejecutivo acabó con el mercado permuta, una estructura formal que existió hasta 2010, las operaciones de frontera, con sus imperfecciones, es la única referencia válida que se tiene.

¿Un tope?

En las últimas semanas, los datos dan cuenta que la tasa de cambio no oficial que se genera en la frontera se está convirtiendo en una tasa tope o máxima. En la medida en la que se demanden cantidades significativas de divisas (especialmente de grandes empresas y corporaciones) estas tienen mayor capacidad para pactar un tipo de cambio menor al mostrado por las operaciones fronterizas. En el caso de operaciones por cantidades menores (Pymes y personas naturales), es más difícil concretar un tipo de cambio menor al de la frontera.

¿Qué esperar en 2015?

Lo primero que hay que afirmar es que calcular el tipo de cambio paralelo es prácticamente imposible dada las distorsiones presentes en este mercado. Sin embargo, dos factores son clave para entender la trayectoria que el mismo seguirá:

- El tamaño del déficit fiscal y cómo será financiado. De esta forma, cuanto mayor sea el ajuste cambiario escogido por el Ejecutivo (y de esta forma, menor emisión monetaria), mayor repercusión tendrá en el mercado paralelo.

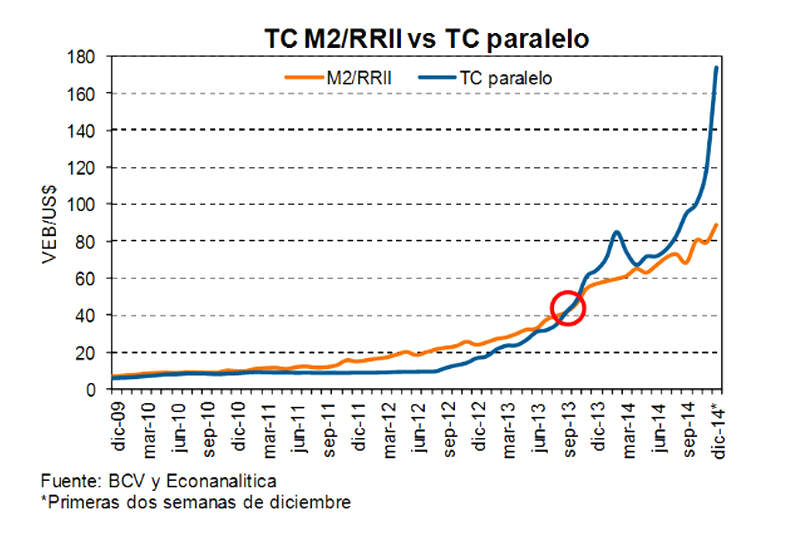

- El tipo de cambio implícito M2/RRII que funciona como piso o techo del dólar paralelo. En condiciones normales de oferta de divisas, este implícito funciona como un techo. En el contexto de restricción de divisas, se convierte en un piso. En nuestra opinión, en 2015, M2/RRII será un piso dada la restricción de divisas.

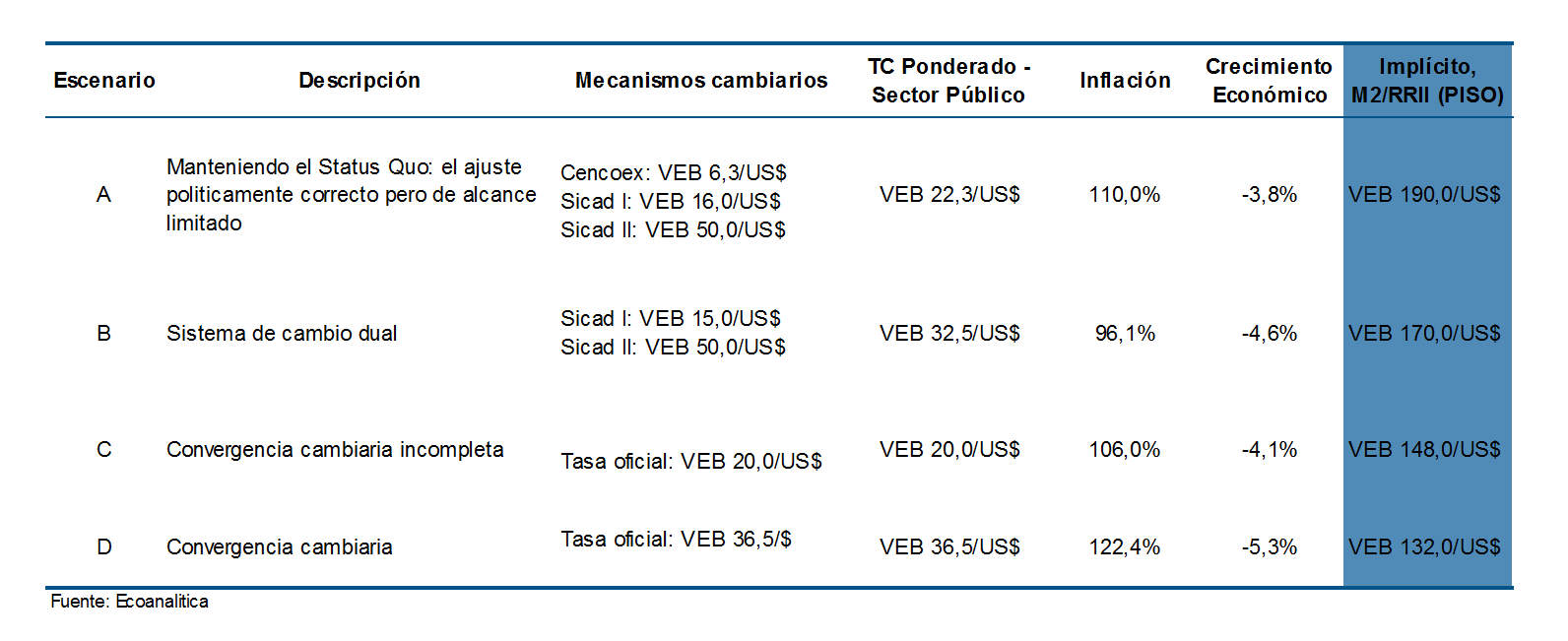

Dependiendo del escenario escogido, como podemos ver en la siguiente tabla resumen, calculamos el tipo de cambio implícito M2/RRII, que será un piso del tipo de cambio no oficial. Es importante destacar que los valores presentes en la tabla no son estimaciones propiamente dichas del tipo de cambio paralelo, sino valores piso. Dicho de otra forma, dependiendo del escenario, lo que nos dice este modelo es que difícilmente veremos un tipo de cambio paralelo por debajo de ese nivel.

¿Qué debería hacerse?

En el contexto actual que vive Venezuela, somos de la opinión de que deben revisarse la política cambiaria y los costos del control de cambio. El control cambiario pareciera que es una medida política que no se eliminará, por tal motivo, el Gobierno debería volver al sistema cambiario que hubo entre 2003-2010, es decir, fortalecer el mercado paralelo bajo la rectoría del Banco Central de Venezuela (BCV) y que el instituto intervenga en ese mercado, esto implica legalizarlo y utilizar como base el Sicad II, pero permitiendo que la tasa de cambio se mueva en función de la oferta y la demanda.

Por otro lado, Cencoex debería irse a una tasa de cambio única, una convergencia en un tipo de cambio, que debería estar entre VEB 30 y VEB 35 por dólar; esa tasa sería principalmente para los sectores prioritarios: alimentos, salud, cuidado personal e industrias conexas. Estas medidas en materia cambiaria deben venir acompañadas de otras adicionales en el frente fiscal (reducción del déficit), revisión de controles de precios, política monetaria (tasas de interés y actuación del BCV) y políticas sociales compensatorias que impliquen revisión de subsidios.

Asdrúbal Oliveros / Provavinci